Оценка работы фонда – основополагающая часть по составлению инвестиционного портфеля, определяющая доходность и рискованность инвестиций. Любая оценка работы фонда сводится к расчётам его коэффициентов и отслеживанию ретроспективных отчётов, для понимания стабильности работы и успешности управления портфелем за всё время.

Базовые коэффициенты для определения основных метрик:

Расчёт любых серьезных коэффициентов начинается с понимания базовых коэффициентов, влияющих на формулу расчёта и принципов, из которых она складывается.

Коэффициент β

Коэффициент β является одним из основных показателей, характеризующий изменения стоимости портфеля фонда по отношению к общему движению рынка (выбранного эталона, как, например, индекс S&P 500). Увеличение этого коэффициента свидетельствует о росте рынка, спад – наоборот. Другими словами, коэффициент в 0,3 – означает, что во время общего роста рынка активы росли на 30%, а при его падении спад стоимости активов был ниже.

Для фондов абсолютно нормальным явлением считается коэффициент β<1, так как основная идея заключается в формировании устойчивого портфеля с диверсифицированными рисками, но также можно встретить и фонды, основное преимущество которых заключается в формировании портфеля из максимально прибыльных активов, следовательно и их доходность будет намного выше (Коэффициент β таких фондов будет выше 1).

Коэффициент α

Коэффициент α — второй из основополагающих коэффициентов (обычно их не рассматривают по отдельности). Характеризует рискованность по отношению к рынку – коэффициент 1 и выше (1% или больше) показывает на сколько процентов доходность акций выше, чем по рынку. Коэффициенты α и β вместе позволяют определить среднюю доходность. Если коэффициент β=1, а коэффициент α=0,4 – то это означает, что фонд переиграл индекс на 0,4%.

Альфа рассматривается как прибавка сверх справедливой доходности фонда, которую создаёт управляющий фонда за счёт качества своего управления.

Справедливая доходность фонда

Определённая доходность фонда, основанная на соотношении типов ценных бумаг в портфеле, с учётом обстановки на рынке. Пример: портфель состоит на 2/4 из акций, на фоне роста рынка, портфель вырос на то же значение, как если бы был только из акций – разница в доходности и будет α фонда.

Что влияет на коэффициент альфа?

Из описанного выше следует, что выгодно вкладываться в фонды с более высокой альфой, но стоит уточнить, что на альфу влияет не только доходность фонда, но и риск. Чем выше β фонда, тем больший доход должен приносить фонд, чтобы значение альфы было высоким.

Следует учитывать, что α измеряет доходность относительно β и все её недостатки переходят на альфу. Альфа также не позволяет различать низкую доходность, как некомпетентное управление и как следствие высоких платежей управляющим (можно проводить сравнения с другими фондами, где рискованность вложений такая же, а процент за управления значительно ниже).

Коэффициент Шарпа

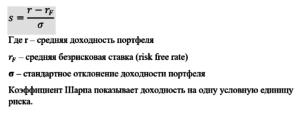

Коэффициент Шарпа является одним из самых широко используемых показателей у банковских структур для оценки степени риска. Высокое значение показателя отражает стабильность. Представляет собой отношение превышения доходности инвестиционного портфеля (или доходности фонда) над доходностью безрискового актива этого портфеля, выраженным в виде стандартного отклонения.

Формула расчёта:

Коэффициент Шарпа показывает доходность на одну условную единицу риска.

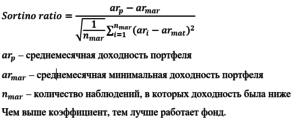

Коэффициент Сортино

Коэффициент Сортино — отличается от коэффициента Шарпа тем, что исследует значение доходности ниже определённого уровня (учитывает волатильность во время спада), который берётся от значения безрискового актива.

Формула расчёта:

Чем выше коэффициент, тем лучше работает фонд.

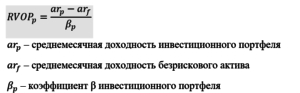

Коэффициент Трейнора

Коэффициент Трейнора – измеряет доходность относительно рыночного риска портфеля к отношению лучших результатов фонда. Представляет собой соотношение избыточной доходности к рыночному риску.

Формула расчёта:

Исходя из основной идеи этого коэффициента – чем больше он будет, тем лучше для фонда.

Какие показатели фонда смотреть помимо коэффициентов?

Доходность фонда в ретроспективе позволит оценить качество и стабильность работы, сравнив которую с просадкой фонда (падение фонда) можно наглядно увидеть уровень риска и скорость восстановления фонда после падения, что немаловажно, так как показывает качество построения инвестиционного портфеля и квалифицированность управляющего.

Фактор восстановления или за сколько лет фонд выходит из “просадок” и будет отражать стабильность и качество фонда.

Оценка работы любого фонда представляет из себя взаимодействие с их ретроспективной отчётностью, пониманием основных показателей выбранного фонда и сравнением его с аналогичными на рынке. Любая оценка вариативна и может изменяться в зависимости от квалифицированности человека, занимающегося этим вопросом. Чаще всего для полного понимания – требуется серьезный опыт и широкий кругозор в выборе фонда, поэтому мы рекомендуем частным инвесторам проконсультироваться с финансовыми советниками для составления портфеля ваших инвестиций.